EPD ( ENTERPRISE PRODUCT PARTNERS ) HİSSE ANALİZİ VE 2021 FİNANSAL TABLO YORUMLAMASI

ENTERPRISE PRODUCT PARTNERS ( TICKER NAME : EPD)

EPD geçen hafta yılın son çeyreği ve bütün yıl için bilanço açıklamasını yaptı.

Enerji ve emtia fiyatlarının yükseldiği ve pandemi sonraki ekonomik faaliyerlerin arttığı bu dönemde OIL bazlı hisselere yatırım yapmak daha ilgi çekici hale geldi. Genel olarak bu tarz hisselerin fiyatlaması brent crude oil ile paralel gitmekte.

Grafikte de görüldüğü üzere EPD şirketinin hisse fiyatı da son 8 yılda brent petrol e cok yakın fiyatlamalara sahiptir. Petrolün bu sene 100 doları bulacağı birçok analizci ve kuruluşlar tarafından söylenmekte. Teknikde baktığımız zaman grafik üzerinde EPD hissesi çizili takozun üst ucuna dokunmuş durumda. RSI da aşırı alıma yakın bir üst seviyede . Buralardan bundan sonraki günler ve haftalarda düşüşler beklenebilir . Fakat petrol fiyatı sadece teknikle değil dünya siyaseti ve OPEC ülkelerinin elinde. İlerleyen zamanlarda bu ülkelerin rolleri ve kararları petrole daha çok etki edecektir. Özellikle Amerika başkanı Biden petrolun 100 dolar seviyesine gelmemesine uğraştığı hatta fiyatı düşürmek için ülkedeki depo reservlerini satabileceklerini vurgulamıştı. Bekleyip görmekte fayda var. Tabi her hisse için geçerli olan dipten alma olayını ve büyük krizleri fırsata çevirmeyi öğrenmek ve uygulamak gerek.

Şirket halka arzından bu yana ( 1998) 715 milyon dolarlık mal değerini 31 aralık 2020 tarihine kadar 65 milyar dolara çıkarmış. Bu diğer petrol ve emtia şirketlerini oranla bir hayli fazla.

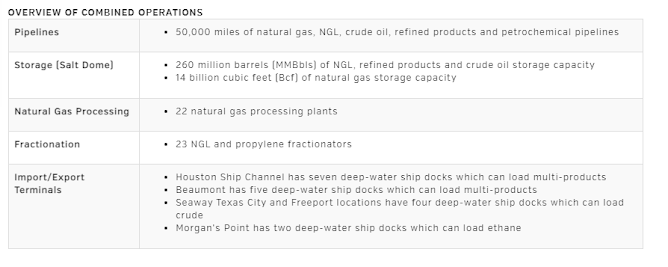

Ayrıca belirtmek gerekirse EPD sadece petrol dağıtımı yapan bir şirket değil.

Genel olarak şirketi ve piyasasını tanıdığımıza göre temel analizine geçelim. Bu yazının yazıldığı gün itibari ile temettü yüzdesi şirketin %7.69 olduğu belirtiliyor. Birçok petrol şirketi gibi bu şirketin de en çekici yanlarından biri verdiği temettü yüzdesi. Gerçekten bir hayli iyi olup 22 yıl boyunca temettü yüzdelerini arttırmışlar. Bu da onları dividend contenders listesine sokuyor.

Temettü dağıtım oranları %86 ( Dividend Payout) . Bu diğer sektör şirketlerine göre fazla. Sektör ortalaması suan için %65 oranında görülmekte. Yalnız bu oran net gelire göre veriliyor. Aslında FCF ( free cash flow ) ' göre bakıldığında bu oranın %186 olduğunu görüyoruz. Şirketin fazla borcunun olmasının sebebi de hissedarlara temettü ödemesi yapabilmek için fon yaratmak zorunda olması. B

P/E oranı 11.02 bu da şirketin makul bir fiyatta olduğunu gösteriyor.

Açıklanan son çeyrek kazançlarında hisse başına kazanç 0.47 olurken gelir 11.37 milyar dolar oldu. Hisse başına kazan analistlerin tahmininden az da olsa düşük olsa da gelir %13.08 artışla tahminlerden yüksek çıktı.

Yıllık net kar ( Net Income) 4.755 yani hisse başına 2.10 oldu. Bu da tahminlerin 0,06 üstünde ve geçen sene hisse başı kardan yani 1.71'den bir hayli fazla. 2021 ve 2020 net gelirleri nakit dışı varlık değer düşüklüğü ve ilgili ücretleri düşüldüğü için seyreltilmiş. Bu güzel bir olay çünkü çogu şirket bunları raporlamayabiliyor.

DCF ( Yani dağıtımı yapılabilecek nakit akımı ) 6.6 milyar dolar. Geçen senenin miktarıyle yani 6.4 milyar ile hemen hemen aynı seviyede. 2021 yılı için bu değer yaklaşı 1.7 kat daha az deklere edilmişti. 2.6 milyar dolar şirket tarafından ortaklık ve ek finansal rahatlık sağlanması için şirket bünyesine tekrar yatırılacak. Şirket bu sene 1.8150 dolar hisse başı dağıtım ile halka arzından bu yana 23. yılında da temettü artışı sağladı.

Operasyonlardan gelen net nakit akımı ( CFFO ) 2021 yılı için 8.5 milyar oldu. Geçen senenin miktarı 5.9 milyar dolardı. Şirket 2021 yılı için 4 milyar dolar hissedarlara kar payı ödedi ve 200 milyon dolarlık hisse geri alımı yaptı.

Serbest nakit akışı ( FCF = Free Cash Flow) 2021 yılında 6.3 milyar dolar oldu . Bu miktar 2020 yılında 2.7 milyardı. Bu artış 2020 yılındaki pozitif 1.4 milyar dolarlık NWC yani ( Net working Capital ) ve CapEx ( Capital Expenditure = sermaye harcamaları ) 'ındaki düşüşe dayanıyor. Şirket 2019 da başladığı 2 milyar dolarlık hisse geri alımını tamamladı. Ortakların dağıtım paylarının geri yatırılması ve çalışanların hisse alımı 144 milyon doları buldu.

Şirket 2022 yılı için 1.5 milyar dolarlık sermaye yatırımı yapmayı hedefliyor. 2022 yılı için sermaye giderleri ise 350 milyon dolar olarak tahmin ediliyor.

Şirketin farklı ürünlerde depolama ve on shore üretim yapması ( Doğal gaz, ham petrol, petrokimya) ürün çeşitliliğinin fazla olması diger midstream şirketlerine göre bir pozitif yönü. 6.3 milyar dolarlık serbest nakit akışı ise ilerki dönemlerde yine yüksek temettü oranları vereceklerinin bir göstergesi. Şirketin tarihine de bakıldığı zaman nakit yaratmakta sıkınlarının olmadığını borçlarını hissedarlara temettü ödemek için yaptıklarını ve borç ödeme oranlarının iyi bir seviyede olduğu görülüyor. Sermaye giderlerini bu seneki hedeflerini tutturabilirlerse ve ilerleyen yıllarda da düşme eğilimi gösterirse daha fazla nakit akımı üretip borçlanmadan da temettü ödemeleri yapılabilir.

NOT : Burada yazılı olan hiçbir bilgi finansal tavsiye veya yatırım tavsiyesi değildir. Lütfen kendi araştırmanızı yapınız .

Yorumlar

Yorum Gönder